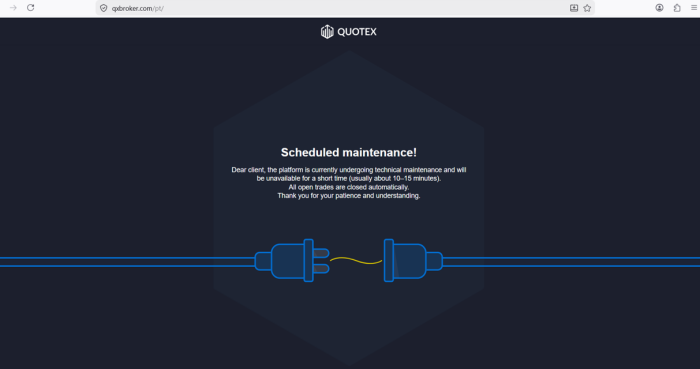

Já faz mais de 20 minutos que a corretora Quotex está fora do ar no dia de hoje (18 de junho) segundo nossa equipe constatou.

A imagem que está aparecendo globalmente é essa, para todos os usuários:

Constatamos também que não somente o site qxbroker.com, mas também outros sites como quotex-partner.com e outros domínios administrados pela empresa estão fora do ar.

Isso remete a uma falha mais ampla de toda a operação. No momento não sabemos se se trata de um problema técnico provisório nos servidores/migração dos serviços, ou se é uma questão mais séria que coloca em risco a continuidade da Quotex.

ATUALIZAÇÃO: já faz mais de 1 hora que o site está fora. A mensagem fala de até 15 minutos, então obviamente o problema é maior do que o inicialmente estimado.

ATUALIZAÇÃO: o site voltou a operar! Internamente observamos que a plataforma teve algumas atualizações em trechos específicos do site, portanto parece ter ocorrido alguma manutenção ou edição na plataforma, sem maiores problemas.

Vamos manter todos informados por aqui atualizando essa página. Estamos de olho!

Última atualização: 19 de junho de 2026, às 07:32 (horário de Brasília).

Todos querem uma plataforma fácil de usar, depósito simples, saque sem dor de cabeça e uma chance real de operar sem se perder logo no começo. É aqui que muita gente se engana. Quotex e Deriv até conversam com o mesmo público em alguns pontos, mas não são a mesma coisa.

A Quotex é mais enxuta, mais direta e muito focada em opções digitais. A Deriv é mais ampla, mais madura e oferece um ecossistema bem maior de mercados, plataformas e ferramentas.

Antes de comparar interface, depósito mínimo ou velocidade, existe um detalhe que não pode ficar escondido no rodapé: no Brasil, nenhuma das duas deve ser confundida com corretora autorizada pela CVM. Em dezembro de 2025, a CVM alertou para a atuação irregular da Maxbit LLC, com uso da marca Quotex, buscando captar clientes brasileiros. No caso da Deriv, a CVM já havia alertado em 2023, em aviso atualizado em janeiro de 2024, que Deriv.com e Binary.com não possuíam autorização para intermediar valores mobiliários ou captar recursos no país. Isso não impede que brasileiros encontrem as plataformas online. Mas muda, e muito, a conversa sobre segurança jurídica.

O que cada uma entrega de verdade

A Quotex vende uma proposta muito clara: operar opções digitais de forma rápida, com interface limpa, conta demo de US$ 10.000, depósito mínimo de US$ 10 e uma experiência que tenta reduzir a fricção ao máximo. O próprio ecossistema oficial mostra suporte em português e espanhol, conteúdo específico para o Brasil, uso de Pix em material oficial e menção a Brasil, BRL e outros países como parte da sua operação internacional. Ao mesmo tempo, o site informa que seus serviços não estão disponíveis em países como EUA, Canadá, Hong Kong, países do EEE, Israel e Rússia.

A Deriv, por outro lado, joga em outro tabuleiro. Ela oferece forex, ações, índices, commodities, criptomoedas, ETFs, opções, CFDs, multipliers, índices sintéticos, MT5, cTrader com copy trading, bot de automação e P2P para depósitos e retiradas em moeda local. Na parte regulatória, a empresa lista entidades licenciadas em Malta, Labuan, Ilhas Virgens Britânicas, Vanuatu, Maurício e Cayman. Também afirma ter histórico que remonta a 1999, operar há mais de 25 anos e manter os fundos dos clientes segregados em instituições financeiras. É uma estrutura muito mais internacional e institucional do que a da Quotex.

Tabela comparativa

Critério

Quotex

Deriv

Foco principal

Opções digitais, com experiência mais simples e direta

Ecossistema multiativo, com opções, CFDs, multipliers, copy trading e índices sintéticos

Entrada

Conta demo de US$ 10.000 e depósito mínimo de US$ 10

Conta demo grátis, stakes a partir de US$ 1 em opções e depósitos que variam por método

Pagamentos

Forte apelo para o Brasil, inclusive com Pix em material oficial

Cartões, e-wallets, online banking e P2P com moeda local

Estrutura global

Presença internacional, mas com restrições explícitas a vários mercados

Presença global mais ampla, com múltiplas entidades reguladas

Brasil

Capta interesse de brasileiros, mas com alerta da CVM em 2025

Também teve alerta da CVM sobre atuação irregular no Brasil

Melhor para

Quem quer operar rápido e aceita um ambiente mais concentrado em curto prazo

Quem quer mais mercados, mais ferramentas e uma plataforma mais completa

Dados resumidos com base nas páginas oficiais das plataformas e nos alertas da CVM.

Onde a Quotex ganha

A Quotex vence quando o critério é simplicidade. Ela é a típica plataforma que reduz o atrito de entrada: conta demo sem complicação, fluxo rápido, visual limpo, foco quase total na tomada de decisão curta. Para muita gente, isso parece vantagem imediata. E em parte é. Se a pessoa quer apenas entrar, testar e entender o básico de uma operação binária ou digital sem abrir cinco plataformas diferentes, a Quotex parece mais amigável. Além disso, a presença de conteúdo oficial voltado ao Brasil ajuda a sensação de proximidade.

Só que essa facilidade cobra um preço. A lógica central da Quotex continua sendo a de opções digitais, um produto em que a experiência pode ficar parecida demais com um clique impulsivo. A própria plataforma destaca resultados fixos em operações digitais, conta demo, regras rígidas de conta e retirada, além de restrições geográficas claras. Em outras palavras, é simples de entrar, mas isso não significa simples de vencer. E, no Brasil, o risco regulatório pesa bastante contra ela.

Onde a Deriv ganha

A Deriv ganha em profundidade. Ela não se limita a um único estilo de operação. O usuário pode começar por opções com stake baixo, explorar CFDs em MT5, usar copy trading no cTrader, automatizar estratégias no bot e até operar índices sintéticos 24/7. Esse leque muda totalmente o perfil da plataforma. Em vez de ser apenas um lugar para clicar em alta ou baixa, a Deriv tenta funcionar como um ecossistema de trading. Para quem quer crescer, diversificar ou simplesmente ter mais controle sobre como opera, isso pesa muito a favor.

Também há uma diferença importante de estrutura. A Deriv lista várias licenças internacionais, diz manter recursos de clientes separados e oferece soluções de pagamento mais amplas, incluindo P2P em moeda local, com disponibilidade em mais de 140 países. Isso não elimina risco de mercado, nem resolve a questão regulatória brasileira, mas mostra uma companhia globalmente mais organizada. Em 2026, esse ponto talvez seja o maior divisor entre as duas marcas.

Brasil, América Latina e mundo

No Brasil, a leitura é simples: as duas têm presença digital suficiente para atrair usuários, mas as duas já entraram no radar da CVM. Então, para o leitor brasileiro, a comparação não pode ser feita como se estivesse escolhendo entre duas corretoras locais plenamente regularizadas. Não está. Está escolhendo entre duas plataformas estrangeiras que se tornaram conhecidas no país, cada uma com seu grau de risco operacional e regulatório.

Na América Latina, a Quotex mostra um foco claro em mercados emergentes e público de entrada rápida, com português, espanhol, BRL e material oficial voltado ao Brasil. A Deriv parece mais preparada para uma operação regional mais ampla, porque combina páginas em português e espanhol com meios de pagamento variados e P2P em moeda local. No mundo, a vantagem estrutural é da Deriv: mais jurisdições, mais licenças, mais produtos e presença operacional mais extensa. A Quotex continua internacional, mas com footprint regulatório bem mais apertado e com exclusões explícitas de mercados importantes, como o EEE.

Os riscos que muita gente subestima

Na Quotex, o maior risco não é só perder uma operação. É entrar num ritmo de operação tão rápido que o usuário para de pensar como investidor e começa a agir como alguém tentando “recuperar” o último erro. A simplicidade visual ajuda, mas também mascara a agressividade do produto. Some a isso o alerta recente da CVM e o fato de o site apontar ON SPOT GROUP LLC como dona do domínio enquanto a autarquia brasileira relacionou a marca Quotex à Maxbit LLC em seu aviso de 2025, e fica claro que o risco aqui não é apenas de mercado. Também é de estrutura e de jurisdição. A quotex parece ter trocado de “empresa” por questões legais em 2026.

Na Deriv, o risco muda de forma. A plataforma é mais robusta, mas justamente por isso permite erros maiores. CFDs com alavancagem de até 1:1000, multipliers que podem amplificar resultados em até 4000x, trading 24/7 em índices sintéticos e vários ambientes diferentes podem dar ao iniciante a falsa sensação de profissionalismo antes da hora. A Deriv oferece ferramentas de gestão de risco, stop loss, take profit e deal cancellation em certos produtos, mas nenhuma tecnologia salva quem entra sem método. Mais recurso não significa menos perigo. Às vezes significa o contrário.

Então, qual faz mais sentido em 2026?

Se a pergunta for qual das duas parece mais simples, a resposta é Quotex. Se a pergunta for qual parece mais completa, mais madura e mais bem estruturada globalmente, a resposta é Deriv.

Para a maioria dos leitores, a Deriv tende a envelhecer melhor na comparação. Ela oferece mais caminhos, mais ferramentas, uma arquitetura regulatória mais robusta fora do Brasil e uma sensação menos improvisada de plataforma. A Quotex ainda pode atrair quem quer velocidade, curva de entrada curta e foco total em opções digitais. Mas esse mesmo pacote que seduz é o que mais costuma punir quem entra despreparado.

A conclusão mais honesta é que Quotex é o caminho mais curto e Deriv é a estrutura mais forte. Só que, no Brasil, nenhuma das duas deve ser vendida como escolha regulatória tranquila. Quem decidir operar precisa entrar com capital de risco, expectativa realista e disciplina séria. Nesse mercado, o erro que mais custa caro não é escolher a plataforma errada, é escolher qualquer uma delas achando que facilidade significa segurança.

Tem um jeito simples de entrar nessa conversa sem cair na caricatura. Renda variável, no fim das contas, é um nome elegante para uma coisa bem concreta: participação no lucro futuro de empresas e, por tabela, participação no desenho de poder que organiza a economia. É por isso que progressistas tendem a olhar para ações com um misto de curiosidade e desconfiança. Curiosidade porque ali passa uma parte do dinheiro que decide o que vai ser construído, financiado, demitido, automatizado, poluído ou despoluído. Desconfiança porque, com frequência, o mercado vira mais um motor de desigualdade do que um caminho de prosperidade compartilhada.

E aqui já aparece um detalhe interessante: quase ninguém “progressista” olha para o mercado exatamente igual. Tem o progressista mais institucional, que fala de regulação, transparência, governança. Tem o progressista mais heterodoxo, que usa palavras como financeirização e rentismo. Tem o progressista sindical, que enxerga ações principalmente como um campo de disputa sobre salários, condições de trabalho e poder de negociação. A lente muda, mas a pergunta que volta sempre é parecida: quem ganha, quem paga a conta e quem decide?

progressista em Wall street

A primeira suspeita é sobre o jogo e não sobre o jogador

Quando alguém diz “a Bolsa subiu”, parece que a economia inteira ficou melhor. Só que essa frase esconde uma distância enorme entre o que acontece no pregão e o que acontece na vida de quem vive de salário. A crítica progressista clássica costuma apontar que o mercado de ações pode crescer mesmo quando a sensação de bem-estar coletivo não cresce junto, porque o preço do ativo responde a expectativas de lucro e a condições financeiras, não necessariamente a melhoria de renda e estabilidade para a maioria.

Essa desconfiança conversa com um diagnóstico bem difundido na economia política: a era da financeirização empurrou parte do capitalismo para a lógica do ganho financeiro e do ganho de capital, em vez de lucro produtivo com reinvestimento e emprego. Em textos sobre rentismo e capitalismo financeiro, aparece a ideia de que o sistema passa a premiar mais a valorização de ativos do que a expansão de capacidade produtiva, e que isso tende a “puxar” incentivos para especulação, extração de renda e poder concentrado. Você vê ecos desse argumento em debates acadêmicos sobre rentierismo e o papel de rentistas e financistas.

A sacada progressista aqui não é demonizar quem compra ações. A crítica é mais estrutural, quase arquitetônica. Se o desenho do jogo empurra executivos a perseguir o curto prazo para agradar acionistas, se o bônus depende do preço da ação, se recompras e dividendos viram o caminho mais fácil para “criar valor”, então o conflito aparece: investir em inovação, salário, segurança e transição verde pode virar um custo a cortar, não uma prioridade.

Ações como termômetro de poder

Tem uma frase que eu costumo usar para organizar essa visão: ações não são só um instrumento financeiro, são um instrumento político no sentido amplo. Não político de partido, mas de poder. O preço da ação influencia decisões, define quem tem voz em assembleia, condiciona fusões, aquisições, demissões, metas de produtividade.

Algumas correntes progressistas vão além e descrevem o mercado acionário como uma espécie de tecnologia de poder corporativo, onde o valuation funciona como medida de “capacidade” de mandar e moldar o futuro. Há debates acadêmicos que tratam o mercado como expressão de poder capitalista, tentando explicar por que ele se comporta do jeito que se comporta e o que isso diz sobre desigualdade e dominação econômica.

Quando a conversa vai para desigualdade, fica ainda mais visceral. Quem tem ativos se protege melhor da inflação e surfa ciclos de valorização. Quem não tem, fica exposto ao custo de vida e ao risco do emprego. E aí surge o incômodo: se o crescimento da riqueza vem principalmente de ativos, e os ativos se concentram, o mercado pode virar uma esteira rolante que acelera a distância entre topo e base.

O mercado é vilão ou ferramenta?

Aqui vale respirar e tirar a moralidade da mesa por um segundo, porque progressistas mais pragmáticos fazem uma distinção importante: o mercado de renda variável pode ser uma ferramenta útil de poupança e alocação de capital, mas precisa de cercas. Sem cercas, ele se torna um parque de diversões para quem já tem dinheiro, e um lugar hostil para o resto.

Essa visão costuma defender coisas como: uma regulação que não seja decorativa, uma tributação que não premie apenas ganhos de capital, uma política antitruste que reduza o poder de monopólios, regras que alinhem o interesse de investidores com o interesse público, e mecanismos para diminuir assimetria de informação.

Não é um pacote único, mas o espírito é esse, não abandonar o mercado, e sim impedir que ele governe sozinho.

Stakeholders, não só shareholders

Nos últimos anos, um termo virou senha de debate: stakeholder capitalism. A ideia é colocar funcionários, consumidores, comunidade e meio ambiente no quadro de prioridades da empresa, e não só acionistas. Isso aparece tanto como proposta de reforma quanto como disputa semântica, porque tem quem diga que é mudança real e tem quem veja como marketing corporativo com verniz social.

Há textos influentes defendendo que esse deslocamento precisa virar regra de governança, não só discurso, justamente porque o desgaste social com o modelo atual pressiona por reformas que distribuam prosperidade de forma mais ampla. E, do lado progressista de think tanks e formuladores de política, também aparece a discussão sobre informação e regulação em torno de métricas ESG, como forma de reduzir opacidade, greenwashing e assimetria na avaliação de risco e impacto.

Se você já ouviu alguém dizer que ESG é perfumaria, vale lembrar o motivo pelo qual progressistas insistem tanto em disclosure: informação é poder. Mercado adora dizer que precifica tudo, mas ele só precifica o que enxerga. Quando riscos climáticos e sociais ficam invisíveis, eles não desaparecem. Só viram surpresa cara depois.

ESG, disclosure e a briga pela verdade em público

O debate de disclosure climático nos EUA mostra bem como essa visão vira batalha institucional. Houve regra, houve contestação judicial, houve recuo, e isso virou uma novela sobre autoridade regulatória e custo de compliance. Em 2024, por exemplo, a SEC chegou a pausar a implementação da regra por causa de disputas na Justiça. Depois, notícias indicaram mudança de postura na defesa dessas regras em 2025, já com outra composição de liderança, o que reforça como esse tema é politicamente instável.

Para progressistas, esse tipo de vai e volta é quase um retrato do problema: o mercado opera melhor quando há transparência e comparabilidade, mas a criação dessas regras sempre enfrenta resistência de setores que preferem manter custos sociais fora do balanço.

Um jeito simples de ver as diferenças

A tabela abaixo não pretende carimbar ninguém. Ela ajuda a perceber por que, em conversas sobre Bolsa, pessoas progressistas podem soar céticas mesmo quando reconhecem utilidade econômica do mercado.

Pergunta que está por trás

Leitura progressista comum

Risco que fica aceso

Resposta típica

Para que serve a Bolsa?

Canal de financiamento e também mecanismo de poder

Valorização desconectada da vida real

Regras para alinhar incentivos

Quem se beneficia mais?

Quem já possui patrimônio e acesso

Aumento de desigualdade

Democratização de propriedade e tributação

Como empresas decidem?

Pressão por retorno e curto prazo pesa muito

Cortes em salário, segurança, inovação

Governança com foco em stakeholders

O que o mercado não vê?

Externalidades, clima, precarização

Crises e custos sociais futuros

Disclosure, fiscalização, padrões

Repara como quase tudo gira em torno de incentivos. Esse é um traço bem humano do pensamento progressista sobre renda variável: em vez de perguntar se investidores são bons ou maus, a pergunta vira onde o sistema empurra a gente.

Democratizar a riqueza sem romantizar a Bolsa

Tem um pedaço dessa discussão que é menos óbvio e, ainda assim, muito poderoso. Para progressistas, a solução para desigualdade patrimonial não é convencer todo mundo a virar trader. O sonho não é lotar o país de day traders. O sonho é criar condições para que a riqueza gerada pela economia também vire patrimônio para quem trabalha nela.

Por isso aparecem propostas de participação acionária de empregados e estruturas de propriedade coletiva, como fundos de propriedade inclusiva, trusts de empregados e modelos que distribuem ações ou dividendos para trabalhadores, especialmente em empresas grandes. Há trabalhos do Roosevelt Institute discutindo argumentos econômicos e políticas para corporações orientadas a stakeholders e participação de empregados via estruturas de propriedade. E há debates políticos, como propostas associadas ao Labour no Reino Unido, que circularam com força na década passada, tentando amarrar parte da propriedade corporativa a trabalhadores.

O tempero progressista aqui é sutil: a ideia não é substituir salário por ação, porque isso joga risco de mercado no colo de quem já é vulnerável. A ideia é adicionar uma camada de participação e voz, para que produtividade não vire só bônus executivo e buyback.

Onde a crítica fica mais dura

Quando a renda variável vira o centro do altar, tudo vira uma cerimônia para manter o preço da ação bonito. E aí o progressista pergunta, com um certo sarcasmo cansado: se a empresa está tão saudável, por que não investir em P&D, treinamento, segurança, resiliência da cadeia, descarbonização? Se o lucro é alto, por que o ganho vai quase todo para dividendos e recompras, e não para fortalecer o corpo da empresa e o ecossistema ao redor?

Mesmo quando há quem defenda que shareholder capitalism não precisa ser um jogo de soma zero, a própria existência desse debate mostra o incômodo social com a prioridade acionista como padrão cultural.

E aqui eu faço uma pequena digressão, porque ela ajuda. Muita gente progressista tem investimentos em fundos de previdência, PGBL, planos de aposentadoria, ETFs, até mesmo conta em corretora de cripto usando código de recomendação MEXC (para quem não sabe o que é isso, é um código opcional para quem quer negociar com descontos. Todos gostam, não?). Não existe pureza total num sistema em que a aposentadoria de milhões depende do mercado. O ponto é outro. O ponto é que depender do mercado para sobreviver na velhice, num mundo de salários comprimidos e serviços públicos insuficientes, não é “liberdade financeira”. É uma adaptação forçada.

O progressista investe ou evita?

Depende do progressista e depende do contexto. Tem quem evite por convicção, tem quem invista por pragmatismo, tem quem invista mas defenda reforma profunda. O que se repete é uma ética de cautela.

Você costuma ver três atitudes bem comuns: uma defesa de diversificação e horizonte longo, sem fetiche por giro, uma preferência por estruturas coletivas de poupança, como previdência pública forte e fundos com governança decente e uma valorização de investimento alinhado a critérios sociais e ambientais, não porque isso salva o mundo sozinho, mas porque ajuda a diminuir o abismo entre retorno privado e custo público.

E sim, progressistas também criticam o que virou indústria em torno de ESG, rating, selo, score. Não por acharem que sustentabilidade é irrelevante, mas porque sabem que mercado adora transformar moral em produto. Quando isso acontece, a pergunta vira: quem audita, quem padroniza, quem pune greenwashing? Daí o foco em regulação e disclosure voltar como um refrão.

Uma conclusão bem humana, sem pose de manifesto

Se eu tivesse que resumir sem empobrecer, diria que progressistas enxergam mercados de renda variável como um espelho de duas faces. De um lado, um mecanismo que pode financiar inovação, expandir empresas, viabilizar projetos e permitir poupança de longo prazo. Do outro, um sistema que, deixado solto, transforma riqueza em poder concentrado, recompensa o curto prazo e empurra custos sociais para fora da planilha.

A diferença não está em amar ou odiar a Bolsa. Está em insistir que o mercado não é uma lei da natureza, é uma instituição desenhada por regras. Regra muda comportamento. Comportamento muda resultado. Resultado muda a vida.

E se o texto parece ter voltado várias vezes à mesma tecla, é porque essa tecla é a que mais aparece quando o assunto é renda variável na lente progressista: quando o mercado decide demais, a democracia decide de menos.

Há um consenso estabelecido de que as escolas contêm mais alunos matriculados do que a modalidade de ensino em casa. Porém, provavelmente essa disparidade não seja proveniente de uma escolha metodológica, e sim esteja sendo influenciada pelas condições e circunstâncias difíceis de aplicação do homeschooling na prática.

Falar em educação domiciliar soa fácil quando se expõe apenas a proposta. Pais educando os filhos parece algo simples (até trivial), porém a realidade prática revela muitos desafios, os quais listaremos abaixo:

1) Material

O principal desafio, sem dúvida, é encontrar material. Antes mesmo de tentar pesquisar as regras e amparos regulatórios do país, os pais temem precisar correr atrás de livros, materiais didáticos e também cronograma organizado de estudos para passar com seus filhos. Os países que legalizam homeschooling não fornecem um material do governo de maneira que o pai possa ir até uma biblioteca pública e alugar. Pelo contrário, deixam a iniciativa privada se encarregar desse aspecto, da mesma forma que a iniciativa privada oferece escolas particulares. Mas algumas iniciativas interessantes já estão aparecendo. No Brasil, por exemplo, já existe um material para homeschooling cuidadosamente preparado, com divisões por formação. O site Homeschooling Brasil organizou um material para cada etapa de ensino, desde o primeiro ano até o 8º ano. Os conteúdos didáticos seguem as especificações do MEC e visam a preparar o homeschooler para as avaliações anuais. O site divide as formações em dois grandes blocos: fundamental I e fundamental II. É um excelente ponto de partida para quem não quer ter que organizar todo o seu material sozinho. Esse tipo de iniciativa certamente irá facilitar e encorajar os pais a darem o primeiro passo em direção à educação domiciliar.

2) Interações sociais

Na escola é fácil o estudante fazer amigos, pois geralmente o aluno permanece na mesma turma todos os anos e tem a possibilidade de conviver um ou dois turnos com cerca de 20 a 30 alunos. Por isso, existe uma preocupação válida a respeito da interação e convívio social que uma criança educada em casa poderá vivenciar. Algumas soluções para esse desafio incluem procurar matricular os filhos em atividades que tenham outras crianças como aulas de música, aulas de esportes (escolinha de futebol, tênis, vôlei, etc.), escola de idiomas, entre outros. Além – é claro – de proporcionar um convívio social entre amigos (que podem ser amigos de condomínio, de bairro ou da igreja).

3) Tempo

Quando os pais são responsáveis por administrar as aulas, surge o desafio do tempo; afinal, o papel do professor será desempenhado pelo pai ou pela mãe. De fato, é necessário estabelecer um horário diário para não apenas dar as aulas, mas também para preparar o conteúdo que será ministrado. Mesmo que os pais estejam seguindo um tutorial ou cronograma pronto, é importante sempre se preparar previamente para que os alunos se concentrem e encarem aquele momento com seriedade. A boa notícia é que o tempo despendido não é tão longo como em um colégio. Geralmente, um aluno de homeschooling aprende mais rápido (haja vista a educação exclusiva), portanto os pais conseguem administrar todo o conteúdo utilizando 20-30% do tempo que seria necessário em uma escola.